La réforme structurelle des retraites est lancée depuis plusieurs mois.

Le gouvernement a une stratégie précise pour faire passer sa réforme.

Le mouvement social s’il veut créer le rapport de forces doit prendre des positions claires, informer les militants, la population, choisir rapidement une stratégie.

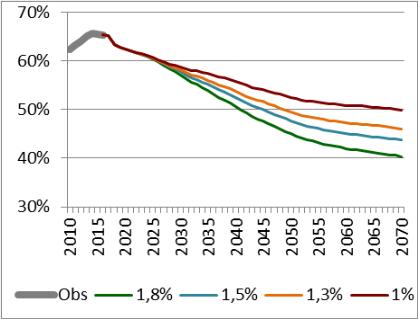

Les projections du COR - Conseil d’Orientation des Retraites - : une chute sans fin des pensions.

- Pension nette moyenne de l’ensemble des retraités rapportée au revenu d’activité net moyen

- Les différentes courbes correspondent à différentes hypothèses d’évolution économique, du chômage, des salaires.

La réalité contre leurs mensonges

![]() La branche retraite de la Sécu est à l’équilibre en 2018.

La branche retraite de la Sécu est à l’équilibre en 2018.

![]() Les exonérations de cotisations sociales « patronales » vont encore augmenter de plus de 20 Md en 2019.

Les exonérations de cotisations sociales « patronales » vont encore augmenter de plus de 20 Md en 2019.

![]() Les régimes Agirc, Arrco, Cnracl… ont 116 Md de réserves nettes. Qui va en hériter ?

Les régimes Agirc, Arrco, Cnracl… ont 116 Md de réserves nettes. Qui va en hériter ?

![]() En 2015 la France - source OCDE - était 13ème sur 34 en taux de remplacement net des retraites [1] et non « championne du monde »

En 2015 la France - source OCDE - était 13ème sur 34 en taux de remplacement net des retraites [1] et non « championne du monde »

Réforme « Macron » ?

C’est la réforme que Nicolas Sarkozy a abandonnée devant les grèves et manifestations massives, la crainte de blocage de l’économie. Emmanuel Macron tente de la faire passer avec :

![]() Un nouveau marketing : « l’équité », qui sonne comme égalité, mais renforce les inégalités.

Un nouveau marketing : « l’équité », qui sonne comme égalité, mais renforce les inégalités.

![]() Une nouvelle stratégie : des mois de « concertation » - dans le cadre non négociable de la réforme - puis la loi qu’il a décidée.

Une nouvelle stratégie : des mois de « concertation » - dans le cadre non négociable de la réforme - puis la loi qu’il a décidée.

![]() Une réforme « européenne » sur le « modèle » des Etats-Unis, de l’Union européenne (voir « l’exemple » suédois ci –dessous)

Une réforme « européenne » sur le « modèle » des Etats-Unis, de l’Union européenne (voir « l’exemple » suédois ci –dessous)

L’enjeu de la réforme : « un changement de société. »

![]() La réforme finale : pour le gouvernement c’est la réforme ultime car elle donnerait toutes les possibilités de flexibilité aux gouvernements, supprimant toutes les garanties aux retraité-e-s de tous les régimes, rendant les mobilisations très difficiles.

La réforme finale : pour le gouvernement c’est la réforme ultime car elle donnerait toutes les possibilités de flexibilité aux gouvernements, supprimant toutes les garanties aux retraité-e-s de tous les régimes, rendant les mobilisations très difficiles.

![]() Un projet de société. A Buzyn : « ce n’est pas un problème technique, c’est un projet de société… » (Exact, c’est le modèle néo libéral pur et dur).

Un projet de société. A Buzyn : « ce n’est pas un problème technique, c’est un projet de société… » (Exact, c’est le modèle néo libéral pur et dur).

![]() Ce projet de société – qui se concrétise par des réformes tous azimuts – inclut la destruction de la Sécurité Sociale, au budget de 500 Milliards échappant aux marchés, et dont les retraites sont une des branches principales. Ce projet inclut aussi la destruction des services publics, des statuts (Réforme ferroviaire, Programme action publique 2022)

Ce projet de société – qui se concrétise par des réformes tous azimuts – inclut la destruction de la Sécurité Sociale, au budget de 500 Milliards échappant aux marchés, et dont les retraites sont une des branches principales. Ce projet inclut aussi la destruction des services publics, des statuts (Réforme ferroviaire, Programme action publique 2022)

![]() Agnès Buzyn : « On est au bout d’un système », il faut « construire autrement notre protection sociale ». C’est le 1er gouvernement qui martèle sans cesse qu’il veut tuer la Sécu de 1945 au profit des complémentaires, des fonds de pension…

Agnès Buzyn : « On est au bout d’un système », il faut « construire autrement notre protection sociale ». C’est le 1er gouvernement qui martèle sans cesse qu’il veut tuer la Sécu de 1945 au profit des complémentaires, des fonds de pension…

Qui est concerné par la réforme ?

![]() Tout le monde, y compris les générations futures : suppressions des 42 régimes de retraite, privé, public, régimes spéciaux, Agirc, Arrco, CNRACL…TOUS !

Tout le monde, y compris les générations futures : suppressions des 42 régimes de retraite, privé, public, régimes spéciaux, Agirc, Arrco, CNRACL…TOUS !

![]() Les ouvriers comme les cadres sont concernés, plus encore les précaires, les femmes, les handicapé-e-s, les familles.

Les ouvriers comme les cadres sont concernés, plus encore les précaires, les femmes, les handicapé-e-s, les familles.

![]() Plus on est jeune et plus on est concerné-e- car l’effet augmente année après année.

Plus on est jeune et plus on est concerné-e- car l’effet augmente année après année.

« L’équité » de Macron, c’est l’opposé de la solidarité de la Sécurité Sociale

![]() Lorsqu’Emmanuel Macron dit « un euro cotisé donne les mêmes droits » ça paraît égalitaire. En réalité, c’est un mécanisme de destruction des mécanismes de solidarité car opposé à toute redistribution réduisant les inégalités.

Lorsqu’Emmanuel Macron dit « un euro cotisé donne les mêmes droits » ça paraît égalitaire. En réalité, c’est un mécanisme de destruction des mécanismes de solidarité car opposé à toute redistribution réduisant les inégalités.

![]() C’est l’inverse de la Sécu qui organise la solidarité « chacun cotise selon ses moyens et reçoit selon ses besoins »

C’est l’inverse de la Sécu qui organise la solidarité « chacun cotise selon ses moyens et reçoit selon ses besoins »

![]() Ce principe est si libéral qu’il ne peut être appliqué jusqu’au bout : un handicapé qui ne peut jamais travailler, aurait 0 pension de retraite. Donc le Haut-commissaire « concerte » sur l’introduction de filets de sécurité tout en réduisant ceux qui existent droits familiaux, menace sur la réversion, sur le quotient familial (retenue de l’impôt à la source), la prise en compte du chômage …car ils coutent « un pognon de dingue ». D’ailleurs il n’y aurait pas 9 millions de pauvres « car à 1000 € on n’est pas pauvre » !

Ce principe est si libéral qu’il ne peut être appliqué jusqu’au bout : un handicapé qui ne peut jamais travailler, aurait 0 pension de retraite. Donc le Haut-commissaire « concerte » sur l’introduction de filets de sécurité tout en réduisant ceux qui existent droits familiaux, menace sur la réversion, sur le quotient familial (retenue de l’impôt à la source), la prise en compte du chômage …car ils coutent « un pognon de dingue ». D’ailleurs il n’y aurait pas 9 millions de pauvres « car à 1000 € on n’est pas pauvre » !

Dans cette réforme à points inspirée du modèle suédois :

![]() Il y a un âge minimum de départ à la retraite mais pas d’âge maximum qui est une décision « individuelle » : le montant est fonction de l’espérance de vie.

Il y a un âge minimum de départ à la retraite mais pas d’âge maximum qui est une décision « individuelle » : le montant est fonction de l’espérance de vie.

![]() Aucune idée du montant de pension qu’on recevra qui dépend du cumul de décisions liées aux conditions économiques…tout au long de la carrière.

Aucune idée du montant de pension qu’on recevra qui dépend du cumul de décisions liées aux conditions économiques…tout au long de la carrière.

![]() Des fonds de pension pour essayer de compenser des retraites qui baissent sans cesse, et le filet de sécurité minimum pour ceux qui ne peuvent pas.

Des fonds de pension pour essayer de compenser des retraites qui baissent sans cesse, et le filet de sécurité minimum pour ceux qui ne peuvent pas.

Objectif privatisation : les libéraux nous vantent l’Allemagne, ses « dépenses publiques » plus basses. Raison : la part privatisée des retraites est très importante en Allemagne, comme en Grande Bretagne, aux Etats Unis.

Pourquoi cette réforme :

![]() En application des contraintes libérales de l’UE sur les dépenses publiques. Il s’agit de remplacer la CNAV, l’Agirc, l’Arrco, la CNRACL… par les complémentaires, fonds de pension, actionnaires français et étrangers. L’Union européenne crée un fonds de pension « européen »

En application des contraintes libérales de l’UE sur les dépenses publiques. Il s’agit de remplacer la CNAV, l’Agirc, l’Arrco, la CNRACL… par les complémentaires, fonds de pension, actionnaires français et étrangers. L’Union européenne crée un fonds de pension « européen »

![]() En application des exigences patronales d’abaissement du « coût du travail », des « charges », c’est dire des cotisations, partie intégrante du salaire, qui se montent à environ 240 Md par an (Sécu, Agirc, Arrco…).

En application des exigences patronales d’abaissement du « coût du travail », des « charges », c’est dire des cotisations, partie intégrante du salaire, qui se montent à environ 240 Md par an (Sécu, Agirc, Arrco…).

![]() Pour développer l’épargne retraite – des fonds de pension - au détriment des salaires dont les cotisations (projet de loi Pacte) .

Pour développer l’épargne retraite – des fonds de pension - au détriment des salaires dont les cotisations (projet de loi Pacte) .

![]() Pour respecter l’engagement de Macron vis-à-vis de Bruxelles de faire dégager 20Md d’excédents à la Sécu en 2022 (semestre européen).

Pour respecter l’engagement de Macron vis-à-vis de Bruxelles de faire dégager 20Md d’excédents à la Sécu en 2022 (semestre européen).

Le poids des mots : la campagne sur le « niveau de vie des retraités » est une offensive contre le droit à avoir une pension.

On nous saoûle sur le niveau de vie des retraités comparé aux actifs, aux jeunes, pour dévier la colère dirigée sur le gouvernement, le MEDEF, vers une guerre des générations :

![]() Opposer le niveau de vie à la pension, c’est nier le droit à une pension découlant des cotisations. Qu’on ait économisé ou non, on a DROIT à une retraite car on a cotisé.

Opposer le niveau de vie à la pension, c’est nier le droit à une pension découlant des cotisations. Qu’on ait économisé ou non, on a DROIT à une retraite car on a cotisé.

![]() Si les jeunes sont dans la galère, c’est à cause des politiques menées par le patronat et les différents gouvernements. La solution c’est de changer de politique.

Si les jeunes sont dans la galère, c’est à cause des politiques menées par le patronat et les différents gouvernements. La solution c’est de changer de politique.

Cette réforme est-elle obligatoire ? Y a t-il des alternatives ?

![]() Non la destruction de tous les régimes de retraite n’est pas obligatoire. C’est un choix politique antisocial du MEDEF et du « Président des riches ».

Non la destruction de tous les régimes de retraite n’est pas obligatoire. C’est un choix politique antisocial du MEDEF et du « Président des riches ».

![]() Oui, bien sûr il y a des alternatives progressistes, des propositions, notamment de financement ! Nous y reviendrons mais dans un premier temps, compte tenu de la majorité LREM, LR, UDI…à l’Assemblée nationale, la priorité n’est-elle pas d’obliger Macron comme Sarkozy à renoncer à cette réforme mortifère ?

Oui, bien sûr il y a des alternatives progressistes, des propositions, notamment de financement ! Nous y reviendrons mais dans un premier temps, compte tenu de la majorité LREM, LR, UDI…à l’Assemblée nationale, la priorité n’est-elle pas d’obliger Macron comme Sarkozy à renoncer à cette réforme mortifère ?

Le calendrier de la réforme :

![]() Les concertations ont commencé en fin 2017. Elles se poursuivent tout 2018 et en début 2019 un projet de loi sera déposé.

Les concertations ont commencé en fin 2017. Elles se poursuivent tout 2018 et en début 2019 un projet de loi sera déposé.

Lors du colloque au Sénat, le Haut-commissaire Delevoye a lancé un vibrant appel aux syndicats, partis politiques, citoyens, journalistes, qu’ils soient pour ou contre la réforme, à participer aux concertations. Mais il a été clair, de même que Mme Buzyn : le principe de la réforme n’est pas négociable.

![]() Il y a 3 blocs de concertations qui doivent se terminer dès juillet : le 1er c’est le cadre de la réforme, « La construction d’un système universel, commun à tous les actifs . Puis les droits non contributifs (filets de sécurité – fiscalisés- ), puis les droits à raboter ou supprimer, comme par exemple la pension de réversion.

Il y a 3 blocs de concertations qui doivent se terminer dès juillet : le 1er c’est le cadre de la réforme, « La construction d’un système universel, commun à tous les actifs . Puis les droits non contributifs (filets de sécurité – fiscalisés- ), puis les droits à raboter ou supprimer, comme par exemple la pension de réversion.

La Sécurité Sociale de 1945, les retraites, c’est la solidarité.

![]() On passe d’un coefficient de 1 à 6 des salaires à un coefficient de 1 à 4 des pensions. Avec la réforme, les petites pensions, notamment celles des femmes, seraient particulièrement pénalisées.

On passe d’un coefficient de 1 à 6 des salaires à un coefficient de 1 à 4 des pensions. Avec la réforme, les petites pensions, notamment celles des femmes, seraient particulièrement pénalisées.

![]() Le modèle Macron / UE c’est l’individualisme, les ordonnances contre le code du travail, la suppression de tous les statuts (retraite à points, CAP 2022,…).

Le modèle Macron / UE c’est l’individualisme, les ordonnances contre le code du travail, la suppression de tous les statuts (retraite à points, CAP 2022,…).

![]() Il faut défendre et reconquérir les services publics, la Sécurité Sociale, dont les branches, santé (réforme Buzyn en juillet), retraites… sont victimes de la même politique.

Il faut défendre et reconquérir les services publics, la Sécurité Sociale, dont les branches, santé (réforme Buzyn en juillet), retraites… sont victimes de la même politique.

Choix stratégique majeur pour le mouvement social, pour chaque organisation.

![]() Le projet Macron est-il amendable ou non ? Faut-il continuer ou non de participer aux « concertations » ? Doit-on mettre toutes nos forces, syndicats, élus, associations, pour que comme du temps de Sarkozy cette réforme soit abandonnée ?

Le projet Macron est-il amendable ou non ? Faut-il continuer ou non de participer aux « concertations » ? Doit-on mettre toutes nos forces, syndicats, élus, associations, pour que comme du temps de Sarkozy cette réforme soit abandonnée ?

![]() Pour Résistance Sociale la réforme à points qui supprime les 42 régimes existants n’est pas amendable. La priorité est de combattre cette réforme, d’obtenir son abandon par une mobilisation aussi unitaire que possible.

Pour Résistance Sociale la réforme à points qui supprime les 42 régimes existants n’est pas amendable. La priorité est de combattre cette réforme, d’obtenir son abandon par une mobilisation aussi unitaire que possible.

![]() Obtenir, notamment dans le cadre du PLFSS 2019 (Projet de Loi de Financement de la Sécurité Sociale), les moyens de satisfaire les revendications (augmentation des retraites, abrogation de l’augmentation de la CSG… et plus si rapport de forces).

Obtenir, notamment dans le cadre du PLFSS 2019 (Projet de Loi de Financement de la Sécurité Sociale), les moyens de satisfaire les revendications (augmentation des retraites, abrogation de l’augmentation de la CSG… et plus si rapport de forces).

LA REFORME SUEDOISE DES RETRAITES

Pour information plus détaillée voir vidéo du colloque du Sénat sur la réforme des retraites "Équité, équilibre, simplification" le 19 avril 2018 : https://videos.senat.fr/video.63843...

Contexte et processus de la réforme :

La crise qui a sévi en Suède a servi de prétexte à la réforme par consensus droite-gauche. Il a fallu 10 ans entre la mise en place de la Commission de réflexion parlementaire (1991) et la vote de la loi du mécanisme d’équilibrage automatique (2001) (règle d’or)

![]() La génération née en 1954 est la 1ère à arriver à la retraite dans le cadre de la réforme, mais l’effet de la réforme va s’amplifier ; voir ci –dessous)

La génération née en 1954 est la 1ère à arriver à la retraite dans le cadre de la réforme, mais l’effet de la réforme va s’amplifier ; voir ci –dessous)

La structure générale des retraites

Rappel : contributif, c’est la cotisation sociale ; non contributif, c’est la fiscalisation. En France depuis l’instauration de la CSG par M Rocard en 1991, la part de fiscalisation ne cesse de grimper en même temps que les exonérations de cotisations sociales « patronales ».

Pilier 1 : Obligatoire, public et universel, contributif : 65% des pensions versées.

Il est constitué de 2 parties, dont une partie capitalisation :

![]() Changement majeur : passage de prestation définie à cotisation définie [2]. En Suède avant la réforme il fallait 30 annuités, la retraite était calculée sur les 15 meilleures années.

Changement majeur : passage de prestation définie à cotisation définie [2]. En Suède avant la réforme il fallait 30 annuités, la retraite était calculée sur les 15 meilleures années.

Donc régime à cotisation définie, avec compte notionnel : capital virtuel revalorisé chaque année puis converti en pension au moment du départ en retraite.

Pilier 2 : 90 % des salariés : accords collectifs / complémentaires : 23 % des pensions, versées par des fonds de pension.

![]() Fonds de pension pour salariés du privé comme du public.

Fonds de pension pour salariés du privé comme du public.

Pilier 3 : facultatif contrats privés (5% des pensions). Pure capitalisation.

![]() Les cotisations étaient déduites de l’impôt jusqu’en 2016 mais maintenant c’est terminé (les incitations ont souvent pour but de faire passer la pilule au départ).

Les cotisations étaient déduites de l’impôt jusqu’en 2016 mais maintenant c’est terminé (les incitations ont souvent pour but de faire passer la pilule au départ).

Pilier 0 : pension garantie ; non contributif ; 7% des pensions.

![]() C’est un filet sécurité pour ceux qui n’ont pas du tout ou pas assez cotisé. Concerne 1/ 3 des retraités et des femmes à 82 %. Revenu garanti 829 € pour une personne seule, 739 € pour un couple marié (en Suède aussi « un pognon dingue » !)

C’est un filet sécurité pour ceux qui n’ont pas du tout ou pas assez cotisé. Concerne 1/ 3 des retraités et des femmes à 82 %. Revenu garanti 829 € pour une personne seule, 739 € pour un couple marié (en Suède aussi « un pognon dingue » !)

Pension de réversion : a pratiquement disparu (durée 1 an) au nom du féminisme !

![]() Grand danger en France. A Buzyn a déclaré vouloir la « remettre à plat » !

Grand danger en France. A Buzyn a déclaré vouloir la « remettre à plat » !

Le dispositif de pilotage du système :

- Un ratio d’équilibre entre recettes et dépenses futures s’applique à la revalorisation des droits accumulés. Si ce ratio d’équilibre est inférieur à 1 les droits sont minorés pour les futurs retraités, les pensions baissent.

- C’est la règle d’or que Macron veut imposer en profitant de sa large majorité LREM, LR, UDI…pour réduire les cotisations « patronales », casser les retraites et la Sécu

- Lors de la crise de 2008, les retraites ont baissé de 10 % en 3 ans.

- Un coefficient de conversion prend en compte l’espérance de vie à 65 ans.

Si on part avant 65 ans le montant de la pension est minoré, après il sera majoré - Revalorisation des pensions minorée de 1,6 % par rapport à l’évolution des revenus, donc baisse continue.

Résultat de la réforme

![]() Le taux de remplacement – à 65 ans – est déjà passé de 70 % à 55 % et ça s’aggrave chaque année. En conséquence, le cumul emploi retraite se développe.

Le taux de remplacement – à 65 ans – est déjà passé de 70 % à 55 % et ça s’aggrave chaque année. En conséquence, le cumul emploi retraite se développe.

![]() Le pilotage permet la baisse perpétuelle des pensions et l’encouragement / obligation de prendre sa retraite de plus en plus tard.

Le pilotage permet la baisse perpétuelle des pensions et l’encouragement / obligation de prendre sa retraite de plus en plus tard.

![]() Les inégalités augmentent, les petits salaires, les femmes étant particulièrement pénalisé-e-s par le compte notionnel (carrières à temps partiel, congé parental…)

Les inégalités augmentent, les petits salaires, les femmes étant particulièrement pénalisé-e-s par le compte notionnel (carrières à temps partiel, congé parental…)

![]() En Suède il est interdit de licencier avant 67 ans, sinon les dégâts seraient encore plus importants.

En Suède il est interdit de licencier avant 67 ans, sinon les dégâts seraient encore plus importants.

Macron pourrait aussi interdire les licenciements avant l’âge de la retraite.